面對全球這一年因為疫情熱錢回流、而QE量化寬鬆政策下,全球各大城市房市走升,全美20大城市,後疫情時代的房地產市場一片欣欣向榮,房價漲幅達20%。而美國聯邦住房金融局(Federal Housing Finance Agency)的數據也顯示,美國房價已連續上漲40個季度。同樣的房市榮景也在台灣發生,台灣近兩年針對房價飆漲,政府啓動一連串打房措施,例如實價登錄2.0、房地合一稅2.0、央行多波選擇性信用管制,都企圖截斷投機通路和投資客大肆獲利的可能,但卻把房價越打越高,本篇文章我們來探討美國房地產市場於COVID疫情下是否有做出什麼鼓勵措施?在美國房地市場自由發展的氛圍,有哪些政策可以跟台灣來比較的呢?

COVID疫情下,自從2020年3月以來,美國政府有提出申請延遲還款的房貸寬限紓困計畫,在美國的數百萬屋主根據CARES法案獲得還款寬限期,允許暫停或減少抵押貸款付款。但在6月30日紓困計畫陸續期滿終止後,美國法拍屋件數有增加現象。美國房市影響全球經濟的重大時間節點可以回溯自2008年的次級房貸市場風暴後,影響相關連結之金融商品之價值,引發股市大幅下跌,導致全球信用緊縮危機。經過次貸風暴後,全美在控管融資貸款的各項管道都變得相當謹慎嚴格,貸款方面看的不只是信用紀錄,還要檢查個人所有收入、報稅證明等綜合信用報告,也就是我們翻譯為債務收入比Debt to Income Ratio(DTI),是美國用來衡量負債能力的一個重要指標。

債務收入比 ( Debt to Income Ratio ) ( DTI )

|

DTI=Monthly Debt /Monthly Income(負債比例 = 月債務 / 月收入) |

|

|

要件 |

內容 |

|

1.先確定收入月收入 |

一般收入組成都是薪資單上的收入,但須注意的是銀行審核貸款看的數字是稅前的收入。 |

|

2. 再確定每個月的固定債務與收入( Monthly Debt ) |

每月大部分的收入支出是固定的。 例如車貸,學貸或固定的支出等。 |

|

3. 每月債務( Monthly Debt ) |

較難預估的則是購買房子的 PITI (還款本金,還款利息,房地產稅,和保險。) |

實價登錄系統在美國行之有年,已實施有45年的歷史,美國經濟一直以來都以自由市場運作為理念,針對住房市場制定有完善透明的資訊公開機制,因此不管在公部門或私部門都能查詢到不動產價格的各項背景資訊。跟台灣現行實價登錄較不同的是,資料是由貸款銀行負責填寫HUD-1(過戶收費清單)申報,內容包含原始不動產交易價格,以及各項改建、增建的房屋資料,甚至連裝潢翻修等資料都會如實記錄,在全美任何房屋買賣交易都需要出具這份表格,因此交易資訊透明度非常高。幾乎無投資客炒作空間,因此民眾對於實價登錄價格資訊的信賴感也讓買賣雙方交易更順暢。

美國將房產大致會以審核認定的機制,區分為自住與投資型需求的兩大不動產分類,自住稱為Principal Residence,或Primary Residence,在貸款成數以及利息方面都優於美國所謂投資型的房地產物件,而在所有權移轉方面,稅率在針對自住需求的免稅額,只要有公民或綠卡的資格,審核結果為自住條件,換屋時的利潤差價一人可有25萬的免稅額,兩人就有50萬差價免稅額的優惠,這是美國政府鼓勵換屋的政策,與台灣目前房地合一稅的作法大相逕庭;另外美國在針對投資型的房產,也有1031 Exchange (以下稱為1031延稅法) 的政策支持買賣房產所帶來的正面經濟影響力。聚焦在1031延稅法的內容,是指出售與購買同性質都是投資型的物件,就適用1031延稅法的優惠,1031延稅法法案僅適用美國境內的投資和商業用途的不動產和動產,是一種同類資產交換延稅的方式,但不是免稅,換句話說,不能以不動產去交換非不動產,反之亦然。「1031」延稅法法案下,若不想在出售的物件A獲利所得繳稅,就必須在把賣掉物件A-物件B所獲得的多餘款項,全部作為購買物件B的資金,也可投入更多資金去購買更高價值的物件。當然,「1031」也是有時間上的限制,例如必須在完成A物件出售交易的45天內,指定欲購買的B物件,180天內則是要完成B物件的購買交易流程.才能符合1031的延稅優惠.這是一種穩定房地產市場的方法,以利多政策讓資金持續在房市流動,也用稅制鼓勵民間投資人提供住房出租,讓市場選擇多樣化。

稅務政策:台灣vs美國

|

台灣 |

美國 |

|

房地合一稅 房屋及土地,以合併後的實價總額,扣除實際取得成本後,按實際獲利課徵所得稅。 |

1031 Exchange tax 賣家在出售原有房產後購買價值更高或等值的房產,無需繳付資產利得稅。 |

|

實價登錄 實價登錄1.0版2012年開始實施 實價登錄2.0版2021年開始實施

|

實價登錄 已實施至少45年 |

|

各項容積獎勵

|

Sb9法案 土地面積2400平方英尺以上,即有2倍以上容積率的放寬政策,旨在解決住房不夠的居住問題。 |

|

土地房屋物件標售平台 政府與民間獨立運作 |

土地房屋物件標售平台 政府與民間合作經營 |

房市價格波動因素除了我們熟知近兩年的QE(貨幣量化寬鬆政策)、通貨膨脹、原物料大漲等主因外,在疫情改變生活模式後,遠距工作讓人們的價值觀開始改變,其中所謂1980~1990年代出生的千禧世代(millennials),這個世代拜嬰兒潮父母所賜,生長環境相對富裕,因此不像以往美國的民情是到了一定年紀就會搬出家裡獨立生活,這批世代在歷經疫情影響的生活模式改變後,過去兩年都一次傾巢而出搬離與父母同住的房子,同時也因為疫情,美國政府所提供的各項補助,不管是日常的補助、小孩每月固定的補助、針對不同企業所紓困的補助等,變相地發了不少錢,加上隔離在家消費變少而存款變多,而有了頭期款,所以不管是租屋或購屋的需求都急速上升;供給方面,則是在2008次貸風暴後,當時房價跌到只剩下原來的四成,幾乎所有建案都受到衝擊,市場急速緊縮,有數據指出,2010到2019年這十年之間,新建案的供給量比過去的十年減少了將近一半比例,既有的房產供給與需求失衡,數據指出,目前需求的缺口仍有350萬棟的驚人數字,導致的不只是房價上揚,連房租更是漲幅驚人。以房屋售價來說,官方資料顯示,全美過去的12個月來,漲幅高達14.5%,若單以加州來看,漲幅更高達18.8%。

|

年代 |

新建案售價 |

|

1960s |

9.3 million starts |

|

1970s |

11.4 million starts |

|

1980s |

9.9 million starts |

|

1990s |

11.0 million starts |

|

2000s |

12.3 million starts |

|

2010s |

6.8 million starts |

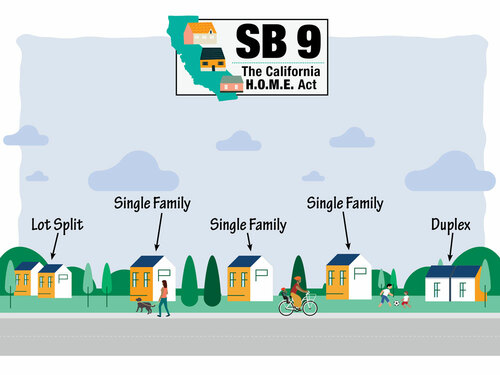

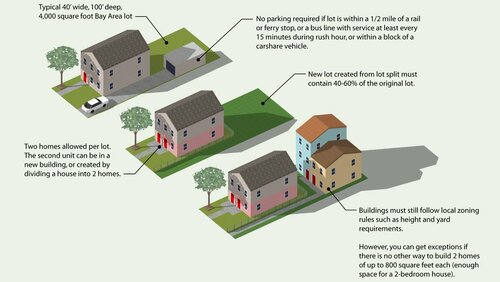

美國當務之急除了救經濟這個全球性議題,增加不動產的供給也是必要推出的政策,例如今年9月16日州長紐森正式簽署通過,取消加州單一土地獨立產權屬性的SB9(Senate Bill 9)和SB10地產法案,允許擁有地權的所有權人分割土地以利規劃多戶住宅,改變目前加州現有的土地區劃制度,類似台灣的獎勵容積率的概念,假設原來土地僅能蓋一戶的獨棟別墅,因為SB9的法案可以把土地強度放寬到最多四個單位的比例,當然前提還有指定使用分區的條件下,希望能夠創造更多住房供給;但這項法案在明年1月1日生效前就有許多質疑圖利某些對象之嫌,且SB9居住人口密度所以造成降低原本居住環境品質的可能性相關單位並沒有相應的政策,法案上路後是否能順利執行仍待觀察。在台灣目前最棘手的除了營建物料上漲外,還有缺工的人力斷層問題,在美國同樣嚴重,全美各大城市出現龐大勞動力缺口,原因不只是疫情限制下,隔離政策導致遠距工作,家庭結構照顧的模式改變、甚至是因為疫情離職等因素造成,更重要是美國經濟強勁成長而出現的各大產業勞動力需求。但無論美國眼下的缺工問題比對疫情前的勞動力市場,短期內各大產業人力已無法回到疫情前的狀態,隨著疫情的影響,人們都在調整對於工作的態度,人力短缺危機長期下來將會預告成為隱憂。綜觀以上對於美國房市的相關政策與現象,比較台灣近兩年的打房措施,可看出美國是以利多的鼓勵政策,希望帶動全民的經濟發展,而非台灣以打壓方式如加稅、限縮貸款、調高利息等方法抑制房市發展。在全球房市波動之際,我們更需要關切的是,全球通膨與貨幣政策勢必會因此做出調整,牽一髮而動全身,台灣的經濟產業也將處於一個轉折的關鍵時刻,供應鏈中斷和勞動力短缺狀況若持續,各項成本推升通膨情況下,同業必定得謹慎評估推案風險。